- 搜索

、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】8月21日,央行公开市场逆回购继续净回笼,资金面有所收敛,主要回购利率延续上行;债券市场情绪回暖,银行间市场主要利率债收益率多数下行;“岭南转债”因股价异常波动已停止交易和转股;远洋集团境外债重组支持协议整体签署率不足30%;雅居乐预期中期净亏损扩大至85亿元至90亿元;转债市场主要指数窄幅波动,个券多数收涨;海外方面,美国大幅下修过去一年非农就业数据,各期限美债和主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

7月12日,河北证监局对外披露关于东旭光电科技股份有限公司(ST旭电)、东旭集团采取责令改正行政监管措施的决定。

【国新办举行“推动高质量发展”系列主题新闻发布会】8月21日,国务院新闻办公室在北京举行“推动高质量发展”系列主题新闻发布会。国家金融监管总局表示,区域金融布局优化主要根据区域经济发展规模、金融总量和发展趋势,以及金融需求变化等因素,各地一直在做,不存在快和慢的问题;推进中小金融机构改革过程中,金融监管总局采取实事求是、稳步推进的原则,不搞“一刀切”;重点对主要股东的行为加强监管,严防大股东操纵、凌驾于中小金融机构之上;今年上半年,民营银行总体是盈利的,有几家民营银行净利润同比有所下降,主要是这些银行与去年同期相比明显加大了拨备计提力度,直接影响了当期利润,导致了民营银行净利润出现阶段性下滑。

【金融监管总局:7月末银行业不良贷款率1.61%,比去年同期下降0.08个百分点】8月21日,国家金融监管总局副局长肖远企在国新办新闻发布会上介绍,今年以来,信用风险整体可控,7月末银行业不良贷款率为1.61%,比去年同期下降0.08个百分点;风险抵补稳中有增,7月末银行贷款拨备覆盖率是216.7%,贷款损失准备是不良贷款的两倍多。

【徐忠:债市三大认识误区亟待厘清】8月21日,交易商协会副秘书长徐忠在接受金融时报采访时表示,当前债券市场存在三个认识上的误区,有必要予以厘清。一是认为短期和超长期国债利率影响因素是一样的;二是认为央行近期提示长期国债利率风险,但今年却降准降息,两个行为矛盾;三是认为央行要控制和决定国债市场利率水平。总之,当前货币政策框架正处在“由量转价”过渡期,国债收益率曲线作为重要的价格信号,还存在远端定价不充分、稳定性不足等问题,需要央行和市场加强沟通,并对过度承担利率风险的机构进行风险提示,同时打击债券市场违法违规行为。

【中共中央办公厅、国务院办公厅印发《关于完善市场准入制度的意见》】8月21日,中共中央办公厅、国务院办公厅印发的《关于完善市场准入制度的意见》对外发布。意见提出,完善市场准入负面清单管理模式;科学确定市场准入规则,放开充分竞争领域准入,加强金融行业准入监管;合理设定市场禁入和许可准入事项;加强内外资准入政策协同联动;有序放宽服务业准入限制;优化新业态新领域市场准入环境;加大放宽市场准入试点力度等。

(二)国际要闻

【美国至3月的过去一年就业人口初步下修81.8万,为十五年来最大规模下修】8月21日周三,在美联储7月FOMC会议纪要发布之前,美国劳工部的劳工统计局(BLS)公布了截至3月的过去一年非农就业初步修正数据。数据显示,从2023年4月到2024年3月,美国在一年内的非农就业人口新增数初步大幅下修了81.8万人,令截至今年3月的过去一年就业人口增长幅度变为1.3%。这相当于从2023年4月至2024年3月的美国实际非农就业增长比最初报告的290万人低了将近30%,将在此期间平均每月新增约24.2万个净就业岗位,改为了平均每月新增17.35万。

【美联储7月会议纪要:绝大多数决策者预计9月可能适合降息,部分希望7月就行动】8月21日,美联储公布7月会议纪要显示,绝大多数美联储与会者认为,若数据继续符合预期,可能适合9月降息。几乎所有与会者认为,降息前,需要得到更多信息增强对通胀下降的信心;一些人认为,近期通胀进展和失业率攀升让7月有合理理由降息。大多数与会者认为就业目标面临的风险有所增加;一些人称,有劳动力市场更严重恶化的风险;因劳动力市场弱于预期,美联储工作人员下调今年下半年经济增长预期。多人称,太迟或太少降息可能过度削弱经济;一些人称,过早或过多降息可能导致通胀由降转升。几乎所有与会者预计未来几个月通胀继续下行。纪要提到,由于认为9月美联储很可能降息,中小市值公司的股票大涨。

(三)大宗商品

【国际原油期货价格继续下跌 NYMEX国际天然气价格下跌】8月21日,WTI 10月原油期货收跌1.23美元,跌幅1.69%,报71.93美元/桶。布伦特10月原油期货收跌1.15美元,跌幅1.49%,报76.05美元/桶。COMEX黄金期货大致持平,报2550.50美元/盎司。NYMEX天然气期货价格收跌0.71%至2.188美元/百万英热单位。

二、资金面

(一)公开市场操作

8月21日,央行公告称,为维护银行体系流动性合理充裕,当日以固定利率、数量招标方式开展了2580亿元7天期逆回购操作,操作利率为1.70%。数据显示,当日有3692亿元逆回购到期,因此单日净回笼1112亿元。

(二)资金利率

8月21日,央行公开市场逆回购继续净回笼,资金面有所收敛,主要回购利率均上行。当日DR001上行0.24至1.732%,DR007上行4.28bp至1.823%。

数据来源:东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

8月21日,早盘市场交易继续清淡,下午交易商协会副秘书长接受采访称“‘一刀切’地暂停了国债交易,这既是其风险管理能力弱的体现,也是对央行意图的误读”,提振债市回暖。截至北京时间20:00,10年期国债活跃券240004收益率下行1.00bp至2.140%;10年期国开债活跃券240205收益率下行1.10bp至2.220%。

数据来源:东方金诚

债券招标情况

数据来源:东方金诚

(二)信用债

1. 二级市场成交异动

8月21日,5只地产债成交价格偏离幅度超10%,包括“H1融创03”跌超22%,“H8龙控05”跌超36%,“H0融创03”跌超61%;“H1碧地01”涨超17%,“H1碧地03”涨超153%。

2. 信用债事件

远洋集团:公司公告,境外债重组支持协议整体签署率不及30%,,重组计划距离通过仍有很大差距。

光大嘉宝(600622):公司公告,拟将“22嘉宝01”后1年票息上调40BP至4.9%,回售申请自8月22日起。该债券发行总额为8.8亿元,发行票息为4.5%。

岭南股份(002717):公司公告,公司股价异常波动,“岭南转债”已停止交易和转股。

广西能源(600310)集团:公司公告,由于市场波动,取消发行“24广西能源MTN001”。

青岛海创开发建投:公司公告,鉴于近期市场波动较大,取消发行“24青岛海创MTN001B”。

山东国惠:穆迪维持山东国惠“Baa2”发行人评级,展望由“稳定”调整至“负面”。

广汇汽车(600297):惠誉因发行人停止参与评级,撤销广汇汽车“CCC-”长期发行人评级。

中国蓝星:穆迪应发行人要求,撤销中国蓝星“Ba1”公司家族评级。

杉杉集团:新世纪评级将杉杉集团主体和“20杉杉01”信用等级由AA下调至AA-。

国盛金控(002670):公司公告,2024年上半年实现营业总收入8.6亿元,同比下降4.24%;归属上市公司股东的净利润4452.99万元,同比下降55.04%。

红星控股:公司公告,公司及其子公司涉及11项重大诉讼仲裁,涉案金额约16亿元。

恒基地产:公司公告,中期集团取得收入117.62亿港元,同比增加14.44%;股东应占溢利31.74亿港元,同比减少46.72%。

碧桂园:全国企业破产重整案件信息网披露,台州碧桂园破产清算案将于11月4日召开第一次债权人会议,10月30日前申报债权。

雅居乐集团:公司公告,预期中期净亏损同比扩大至约85亿元至90亿元,上年同期亏损36.11亿元。

弘阳地产:公司公告,集团预期上半年净亏损收窄至约15亿-20亿元,上年同期亏损28.44亿元。预期亏损减少主因集团对所持物业计提减值损失减少,及汇兑损失减少。

珠海华发实业:公司公告,拟将“23华发实业MTN003B”票息下调262BP至1%,回售申请自8月22日起。

中国诚通控股:公司公告,拟将“21诚通控股MTN005”票息下调169BP至1.7%,8月27日起回售申请。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 8月21日,A股缩量整理,锂电池、消费电子逆势走强,上证指数、深证成指、创业板指分别收跌0.35%、0.28%、0.60%。当日,两市成交额5128亿元,较前日缩量486亿元。当日,申万一级行业大多下跌,上涨行业中,有色金属、社会服务、电子、汽车、轻工制造逆势收涨,涨幅均不足1%;下跌行业中,农林牧渔跌逾2%,传媒、建筑材料跌逾1%。

【转债市场主要指数涨跌分化】 8月21日,转债市场窄幅波动,当日中证转债、上证转债分别收跌0.09%、0.20%,深证转债收涨0.08%。当日,转债市场成交额427.72亿元,较前一交易日缩量13.73亿元。转债市场大多个券上涨,534支转债中,301支上涨,216支下跌,17支持平。当日,上涨个券中,东时转债、天创转债涨停20%,正裕转债涨超8%;下跌个券中,伟24转债跌逾16%,立昂转债、苏租转债跌逾3%。

数据来源:东方金诚

2. 转债跟踪

今日(8月22日),松原转债上市。

8月21日,永02转债、塞力转债公告董事会提议下修转股价格;国城转债、丝路转债公告不下修转股价格博实转债、智尚转债、永安转债公告预计触发转股价格下修条件。

(四)海外债市

1. 美债市场:

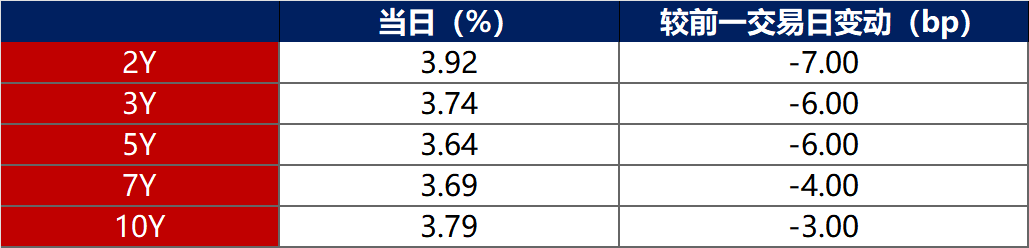

8月21日,收非农数据大幅下调影响,各期限美债收益率普遍下行。其中,2年期美债收益率下行7bp至3.92%,10年期美债收益率下行3bp至3.79%。

数据来源:iFinD,东方金诚

8月21日,2/10年期美债收益率利差倒挂幅度收窄4bp至13bp;5/30年期美债收益率利差扩大5bp至42bp。

8月21日,美国10年期通胀保值国债(TIPS)损益平衡通胀率保持在2.07%不变。

2. 欧债市场:

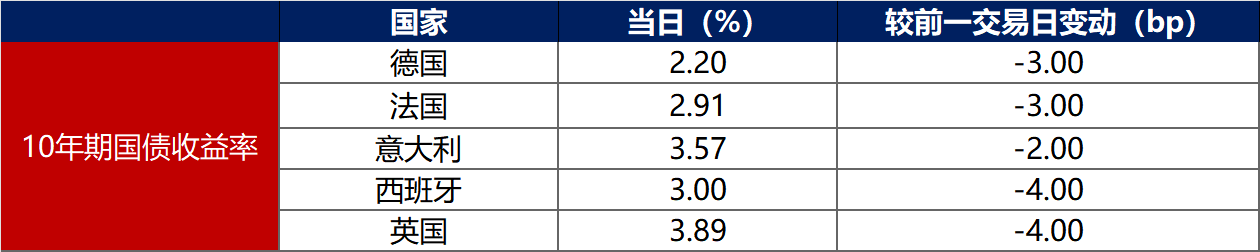

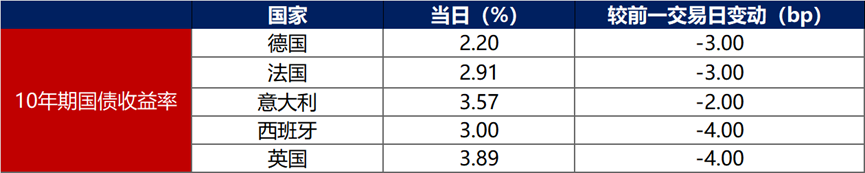

8月21日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行2bp至2.20%,法国、意大利、西班牙、英国10年期国债收益率分别下行3bp、3bp、4bp和3bp。

数据来源:英为财经,东方金诚

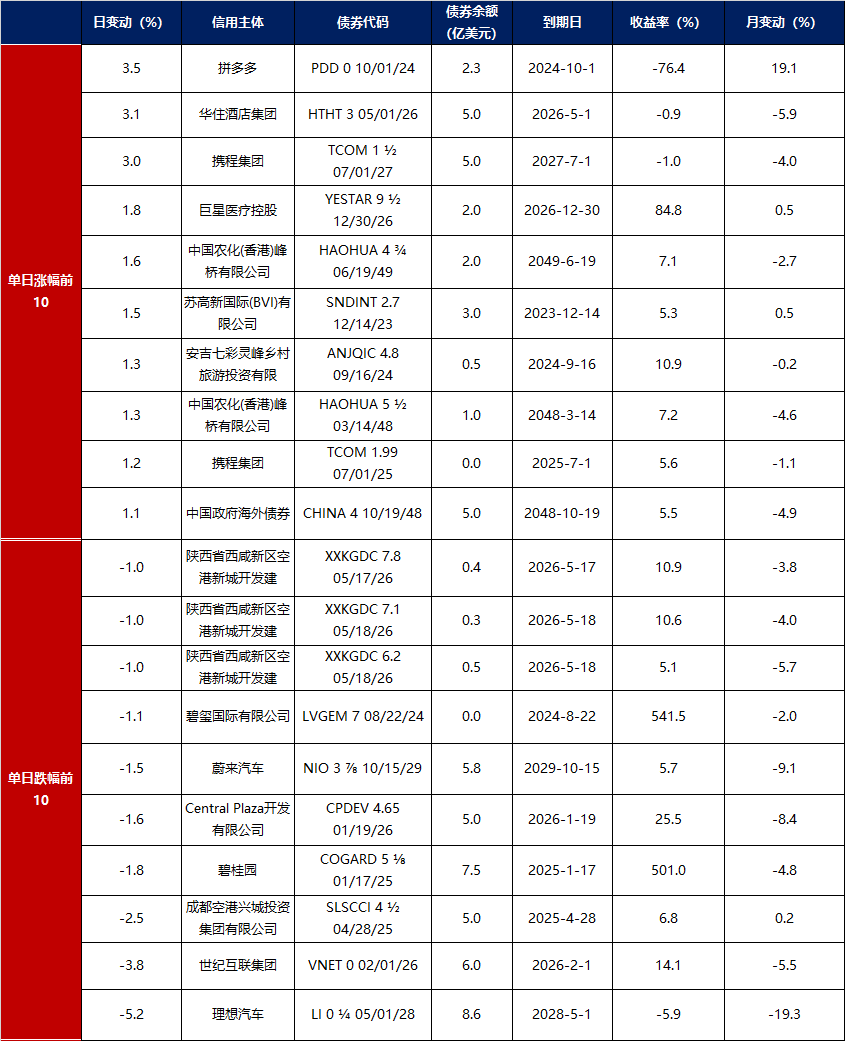

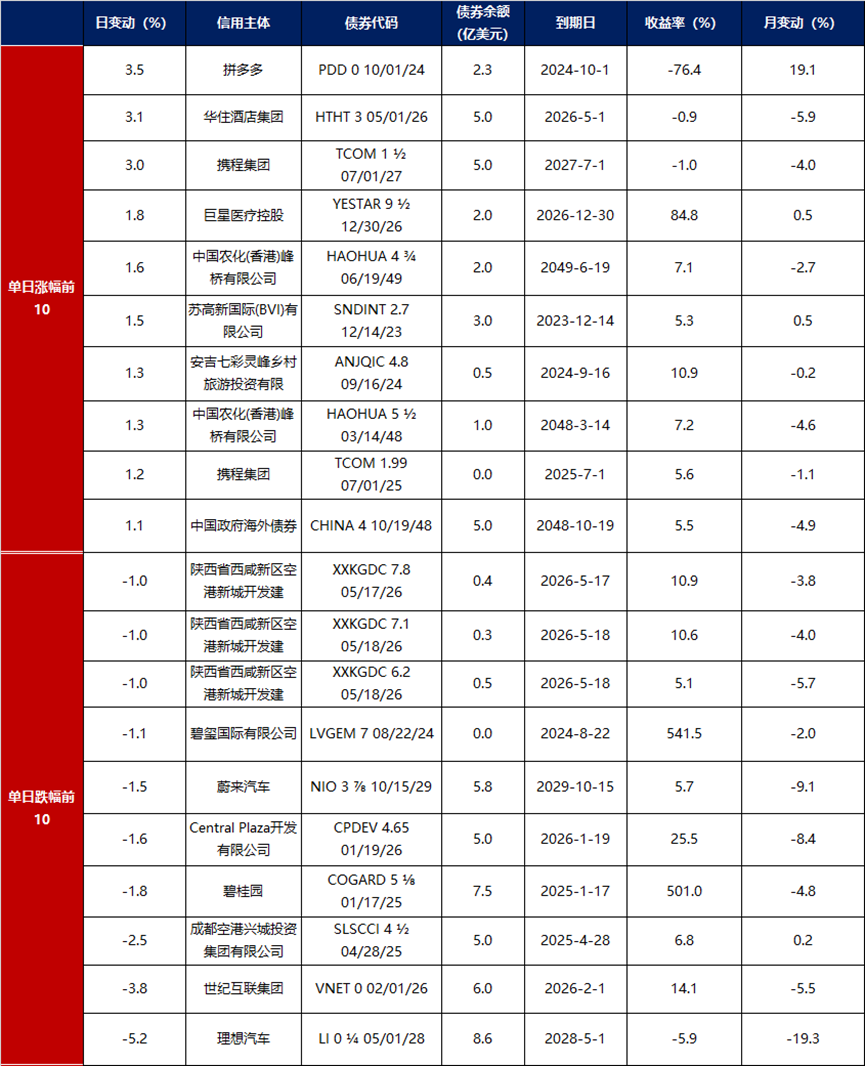

中资美元债每日价格变动(截至8月21日收盘)

数据来源:Bloomberg股票质押信托融资,东方金诚整理