- 搜索

“霸王茶姬今年将全面超越星巴克中国区。”

今天讲几个一言难尽的跑圈故事,有些就发生在我认识的人群中,有些则是跑友叙述。故事人物均为化名,如有雷同,实属巧合。

国际乒联博物馆和中国乒乓球博物馆占地面积5000平方米。国际馆拥有总藏品8000余件,它们全部是从瑞士洛桑原址搬迁而来。在这里,观众可以看到世界上第一块乒乓球拍、第一个乒乓球、第一张乒乓球桌等……

近日,霸王茶姬创始人张俊杰定下了一个小目标,预计公司今年商品交易总额(GMV)超200亿元。

星巴克中国区2023年财年营收31.6亿美元,约合人民币228亿元;另据媒体消息,霸王茶姬2023年营收超40亿元。

无论挑战成功与否,中国新茶饮公司无疑正在追赶并逐渐比肩国际品牌。

水芙蓉摄

《2023—2024中国茶饮行业年度发展报告》显示,2023年新中式茶饮市场规模达1933亿元,同比增加15.7%;预计2025年该市场规模将逼近2500亿元。千亿赛道机遇不断,新茶饮加盟生意火热,门店数量激增,新茶饮公司们从早期的野蛮扩张走向规模化和资本化。2023年,蜜雪冰城、古茗、茶百道、沪上阿姨四家企业先后赴港IPO;目前,茶百道已于今年4月成功上市,成为继奈雪的茶后的“新茶饮第二股”。

头部企业走进资本市场,将有继续降低加盟门槛的资金能力,独立茶饮店生存空间承压。2023年,部分品牌开始大规模闭店,逐渐退出市场;未来,一些不具备竞争优势的茶饮品牌将陆续被市场淘汰,行业集中度将继续提升。

《国际金融报》记者从门店分布、盈利能力、闭店率等指标对5家披露招股书或财报的新茶饮公司进行业绩盘点,试图还原新茶饮江湖的竞争格局。

左宇摄

蜜雪冰城:月入17亿不靠卖奶茶

窄门餐饮数据显示,截至5月底,蜜雪冰城国内门店已接近3万家,是规模最大的新茶饮品牌;随后依次是古茗、茶百道、沪上阿姨,分别拥有约9410家、8580家、8470家门店,3家企业冲刺“万店规模”,而奈雪的茶门店总数为1874家。

造成规模差距的主要原因是各公司的扩张方式有所不同,蜜雪冰城、古茗、茶百道和沪上阿姨四家公司规模增长靠加盟,99%以上门店为加盟店;奈雪的茶则以直营模式为主,绝大多数门店是公司靠真金白银开出的直营店,直至去年7月才放开加盟。

结合财报和招股书来看,公司业绩与门店规模呈正相关。

制表:水芙蓉

受递交招股书时间影响,还未上市的蜜雪冰城、古茗、沪上阿姨3家公司披露的业绩数据均截至2023年9月底。

去年前9个月,蜜雪冰城靠全球36000多家门店(含海外门店),实现营收153.93亿元,净利润24.53亿元。以此计算,蜜雪冰城去年前9个月月均营收17.1亿元,月均净利润超2.7亿元。

报告期内,古茗营收55.71亿元,净利润10.02亿元;沪上阿姨营收25.35亿元,净利润3.24亿元。

两家上市公司披露的是2023年全年业绩数据,茶百道去年营收57.04亿元,净利润11.51亿元;奈雪的茶实现营收51.64亿元,净利润0.13亿元。

营收规模相当的茶百道与奈雪的茶,净利润却相差约88倍,主要也受扩张模式影响。

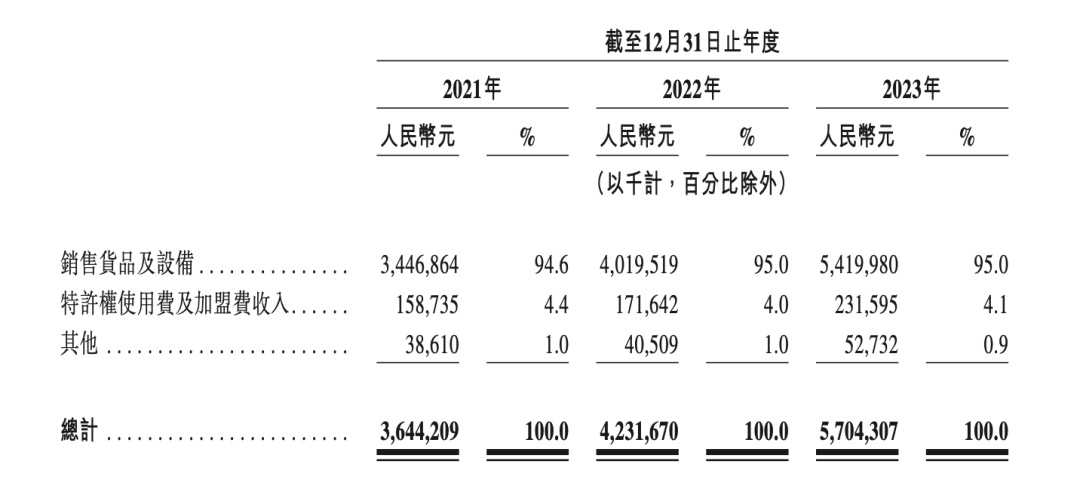

茶百道2024年4月更新的招股书披露了营收结构,公司约95%收入来自向加盟店销售乳制品、茶叶、水果等制作茶饮的材料、配料,包装材料和门店设备;约4%营收是加盟费以及特许权使用费、开业前培训服务费。也就是说,茶百道99%营收来自加盟商,而直营店直接卖奶茶获得的收入仅占公司营收的1%。

茶百道营收结构 数据来源:企业招股书

不止茶百道,以加盟模式为主的蜜雪冰城、古茗、沪上阿姨的营收结构也是如此,他们卖的不是奶茶,而是以加盟商为大客户,出售制作奶茶的原材料。因此,加盟商越多,“蜜雪冰城们”的供应链成本越低。

真正想“赚一杯奶茶钱”的只有奈雪的茶。财报显示,奈雪的茶超九成营收来源于直营门店(包括出售现制茶饮、烘焙产品等)。直营模式下每家门店的租金、人力、水电成本和亏损风险均由公司直接承担,而加盟模式可将这些压力转嫁给加盟商,低成本获得规模优势。

从盈利指标来看,加盟或许才是更赚钱的生意。

蜜雪冰城、古茗和沪上阿姨去年前9个月净利率均高于12%,茶百道去年净利率甚至超过20%,而奈雪的茶仅0.25%。

奈雪的茶上市近三年持续亏损,直至去年才实现了全年业绩扭亏为盈,但相较于对手们,其盈利似乎来得太晚了。2023年财报发布后的首个交易日(3月28日),奈雪的茶股价较上日大跌12.79%,上市不到三年时间,公司市值缩水近250亿港元。自去年7月放开加盟至今年3月,奈雪约200家加盟店已开业。

茶百道:闭店率连年增长

加盟商帮助新茶饮企业低成本扩张,投资风险和准入门槛较低的茶饮加盟生意,到底加入哪个品牌风险更低?招股书中的门店关闭率(报告期内关掉的门店数量/期初门店总数)是个值得参考的指标。

制表:水芙蓉

《国际金融报》记者据招股书整理统计,2023年前9个月,蜜雪冰城共关闭加盟店856家,期初加盟店总数为28929家,闭店率为2.96%,在四家茶饮公司中表现最好,意味着加盟蜜雪冰城的风险相对其他品牌而言更小。古茗、茶百道、沪上阿姨去年闭店率分别为3.97%、3.46%、5.68%(沪上阿姨数据为去年前9个月)。

若将时间线拉长至最近三年(2021年—2023年),可以看到四家茶饮品牌的闭店率变动。

蜜雪冰城最近三年闭店率分别为4.61%、3.49%、2.96%(去年前9个月),逐年下降;古茗分别为5.01%、6.01%、3.97%,波动下降。

茶百道近三年闭店率分别为0.58%、1.5%、3.46%,平均闭店率仅1.85%,是四家公司中最低的,但也是唯一一家闭店率逐年上涨的;沪上阿姨2021年和2022年闭店率为10.6%、10.59%,但在去年前9个月下降至5.68%,意味着公司品牌竞争力和运营能力有显著提升。

整体来看,茶饮店的门店规模越大,闭店率越小,门店规模最大的蜜雪冰城,加盟风险相对更低。《2023—2024中国茶饮行业年度发展报告》显示,茶饮是餐饮行业中连锁化率最高的一个品类。2023年,中国茶饮行业连锁化率高达49.1%,预计到2024年将达到51.6%,届时独立茶饮店的生存空间将被进一步压缩。

“卷”完县城“卷”海外

去年,许多茶饮品牌将加盟门槛进一步放低,加盟店都开去了哪里?

从招股书披露的城市分布来看,三线及以下城市是新茶饮们普遍的主阵地。蜜雪冰城、沪上阿姨、古茗、茶百道四家公司最大的市场皆位于此,他们在低线城市的门店占比分别为56.9%、49%、49%、41.6%,尤其是客单价较低的蜜雪冰城在小城市遍地开花。

制表:水芙蓉

定位较高的奈雪的茶则在大城市生根发芽。截至去年底,奈雪的茶共有1574家直营门店,其中新一线城市552家,占比35.1%;一线城市542家,占比34.4%。由此来看,奈雪约70%的门店分布于新一线城市和一线城市,其他城市直营门店共152家,占比约9.6%。此外,其还有81家加盟门店。

高端品牌下沉是重要趋势。下沉市场是一片丰沃的土壤,连星巴克中国区CEO王静瑛都曾表示,县城新店盈利能力优于一线城市,今年将加快开设低线市场门店。今年2月,奈雪的茶放低了加盟门槛,宣布除了北上广深及武汉、西安、南京、西藏外,其他城市全部开放加盟,并将逐渐下沉到县域市场。

新一线城市也是新茶饮们必争之地。蜜雪冰城、沪上阿姨和茶百道三个品牌的第二大市场都是新一线城市,门店比例分别为20.9%、22.6%、26.9%,而新一线城市正是奈雪的茶最核心的市场。

奈雪的茶向下,“蜜雪冰城们”向上,正面“争夺”消费者已在所难免,而产品端的竞争或早就开始。

奈雪的茶此前宣布从2022年3月开始每月上新一款19元以内的鲜果茶,直至2023年,奈雪的茶单个订单平均销售额已从上年的34.3元下降至29.6元。目前,奈雪点单小程序内约四分之三的产品价格在十几元,意味着从产品价位来看,这几家新茶饮公司已无绝对的高端可言。

“卷”完县城“卷”海外,出海已成为新茶饮的共识,除了古茗,其余四家公司均在财报或招股书中明确提到出海规划。

霸王茶姬海外门店 孙婉秋摄

蜜雪冰城的出海故事早在2018年就开始书写,目前已在海外11个国家开设约4000家门店,成为东南亚市场门店规模最大的茶饮品牌。茶百道已落地韩国,并将今年看作是“出海元年”,后续将进入泰国和东南亚市场;霸王茶姬、沪上阿姨都选择进军马来西亚。

值得一提的是,新茶饮出海是个有利可图的生意。不同于在国内大打“价格战”,茶饮产品海外定价可根据当地消费情况有所调整,售价普遍比国内市场要高如何用股票进行筹资,诸多品牌也不满足于仅出海一杯奶茶,进而把海外加盟和建立全球供应链作为公司重要规划。